Wobec braku alternatyw dla jabłek w postaci eksportu i sprzedaży na rynkach hurtowych, sieci marketów dyktują warunki współpracy i ceny. Stawki, które sadownicy widzą na rozliczeniach są pokłosiem decyzji kilku podmiotów w kraju. Na takich warunkach współpracy trudno już funkcjonować.

Niedobór letnich odmian na rynku

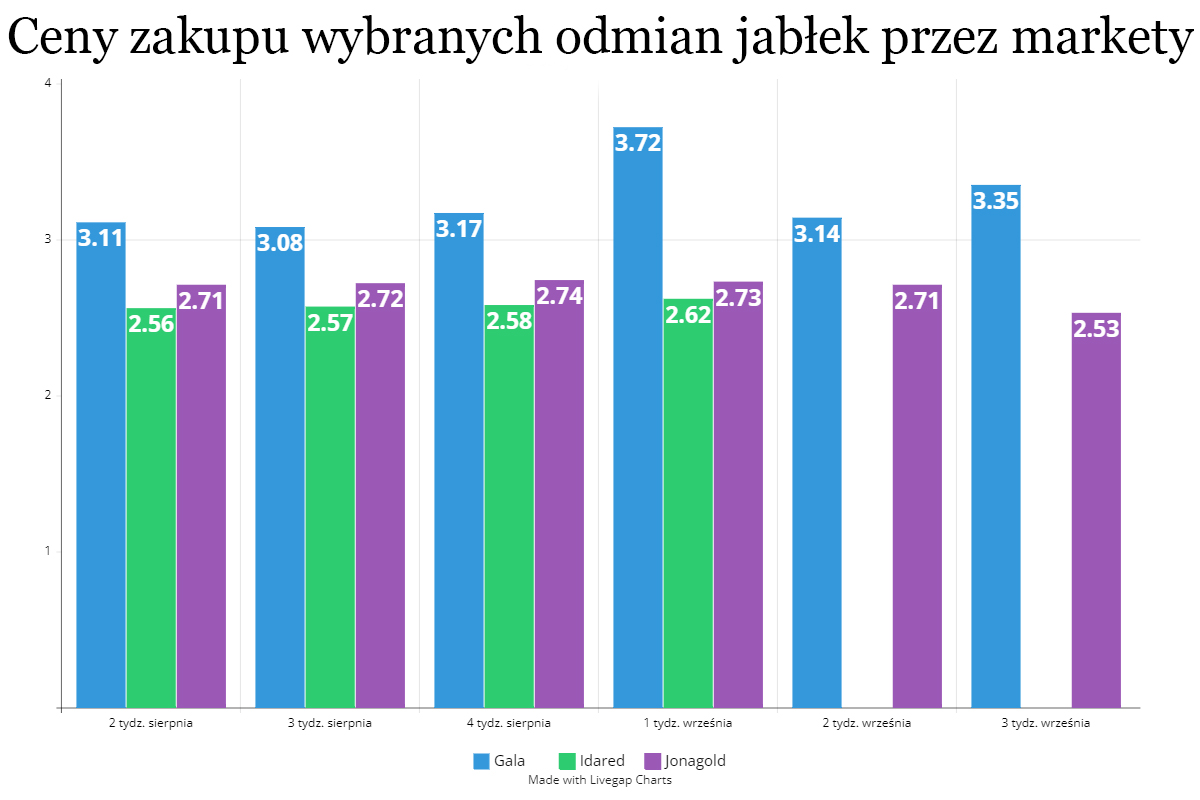

Zacznijmy od początku tegorocznej współpracy z marketami. Piros jest odmianą smaczną i coraz lepiej rozpoznawalną przez Polaków, jednak nie jest to odmiana odpowiednia to sprzedaży w marketach, zwłaszcza przy logistyce na większą skalę. Piros jest zwyczajnie zbyt miękki i podatny na wszelakie uszkodzenia. Znacznie lepiej sortowanie i transport znoszą Delikates i Paulared, jednak na początku września notowaliśmy ich nieznaczne niedobory w handlu. Dobrze sprzedawały i nadal sprzedają się na rynkach hurtowych.

W związku z tym do marketów trafiały nieco za wcześnie pierwsze partie Gali. Z tego powodu w krótkim czasie wyraźnie wzrósł popyt na ostatnie partie ubiegłorocznego Idareda czy Red Jonaprinca. Okresowy niedobór pośrednio widzimy także na załączonym wykresie. W pierwszym tygodniu września zakup krajowej Gali średnio po 3,72 zł/kg oznaczał dla sklepu sprzedaż ze stratą (przy cenie detalicznej 3,49 zł/kg). Wówczas Gala na sortowanie kupowana była powyżej 2,00 zł/kg.

Ostanie dane opublikowane przez Ministerstwo Rolnictwa dotyczą minionego już tygodnia. Już wtedy o 20 groszy spadły ceny odmian z grupy Jonagolda, którego często widywaliśmy na sklepowych półkach. W tym tygodniu i w najbliższej przyszłości, kupcy oczekują dostaw po jeszcze niższych cenach…

Korporacja chce zarobić więcej

Biznesu nie prowadzi się po to, żeby do niego dokładać, ani zarabiać kilka groszy na kilogramie po odliczeniu kosztów marketu i strat towaru. Kupujący w drugim tygodniu września chcieli nadal nabywać jabłka, ale po niższych cenach. Tak też się stało. W efekcie na sklepowe półki trafiały przedwcześnie partie Jonagoreda czy Red Jonaprinca, których jakości i przydatności do spożycia nie warto komentować.

W tym miejscu musimy spojrzeć na politykę i działania marketów. Niezwykle trudne są próby jakiejkolwiek negocjacji cen w górę, które wynikają zarówno ze wzrostu kosztów sadowników i dostawców. Oferty marketów z tygodnia na tydzień są niższe, ponieważ firmy te chcą więcej zarabiać na tańszym zakupie, względem niezmiennej od wielu lat ceny 3,49 lub 3,99 zł/kg (dla wybranych odmian).

Dziś dzieje się tak samo. Kupcy chcą kupować jeszcze taniej, aby maksymalizować zyski względem wręcz „zaspawanych” cen detalicznych. Oczekują niższych i niższych cen bezwzględnie rezygnując ze współpracy z podmiotami, które kwestionują warunki. Z punktu widzenia korporacji zysk ten ma się odbyć kosztem słabszych ogniw, niezależnie od kosztów produkcji, opakowań czy logistyki.

Ten sezon z powodu nieco niższych zbiorów i nieco lepszej koniunktury rodził nadzieję w sadownikach na poprawę sytuacji finansowej. Faktycznie, wyjściowe ceny jabłek na sortowanie na przełomie sierpnia i września budziły pewien zrozumiały optymizm. Następnie notowaliśmy nieznaczne, systematyczne spadki. Obniżki te są w głównej mierze „zasługą” marketów (niezależnie od kapitału właścicieli).

Rynki hurtowe odgrywają obecnie zbyt małą rolę, żeby mogły zrównoważyć ogromny wpływ marketów na ceny jabłek. W przypadku odmian, które zostaną w większości wyeksportowane, ten problem jest marginalny (Gala, Red Delicious). Jednak w przypadku, na przykład Szampiona, Ligola czy Jonagoreda, decyzje zakupowe marketów mogą zdecydować o opłacalności produkcji lub jej braku w sezonie 2023/2024.

Inaczej mówiąc, poruszamy się w tak wąskim w stosunku do kosztów, zakresie cen, że decyzje podmiotów mogą zaważyć na rentowności produkcji kilku odmian, których produkcją zajmują się tysiące gospodarstw w Polsce.

Na stornie UOKiK-u czytamy, że: Przewaga kontraktowa występuje w przypadku znaczącej dysproporcji potencjałów ekonomicznych pomiędzy dostawcą a nabywcą produktów rolnych lub spożywczych. Wykorzystywanie przewagi kontraktowej jest nieuczciwe, jeżeli jest sprzeczne z dobrymi obyczajami i zagraża istotnemu interesowi drugiej strony albo go narusza.

Tak właśnie jest w przypadku jabłek. Coraz niższe propozycje zakupu jabłek bez żadnego uwzględnienia kosztów i interesów drugiej strony to zgodnie z polskim prawem wykorzystanie przewagi kontraktowej. Zwłaszcza, gdy dodamy do tego specyficzne podejście korporacji do małych krajowych dostawców owoców czy warzyw…