W połowie października o kilka procent spadły średnie ceny jabłek deserowych. Chodzi o stawki, po jakich wysortowane jabłka kupowały od dostawców największe sieci marketów. Tymczasem ogólna sytuacja na rynku wskazywałaby na wzrosty…

Rynek kontra markety

Sadownicy pewni jakości swoich jabłek oczekują wyższych cen. Tym samym wstrzymują się ze sprzedażą większych partii. Na korzyść producentów przemawiają przede wszystkim mniejsza produkcja w Polsce i w Europie, a także bardzo duży popyt ze strony przetwórstwa. Oczekiwania te są również wynikową rosnących kosztów produkcji.

Z drugiej strony mamy markety, które są głównymi odbiorcami jabłek deserowych w kraju. Udział tych podmiotów w handlu detalicznym jest na tyle duży, że wywierają ogromny wpływ na ceny owoców i warzyw. Pomimo upływu lat i wzrostu kosztów produkcji, największe sieci nie zmieniają cen detalicznych dla jabłek. Niezmienna jest także polityka zakupowa obniżek względem ceny detalicznej. Cel? niezmienny od lat, zwiększenie zysków.

Markety chcą kupować taniej i robią to

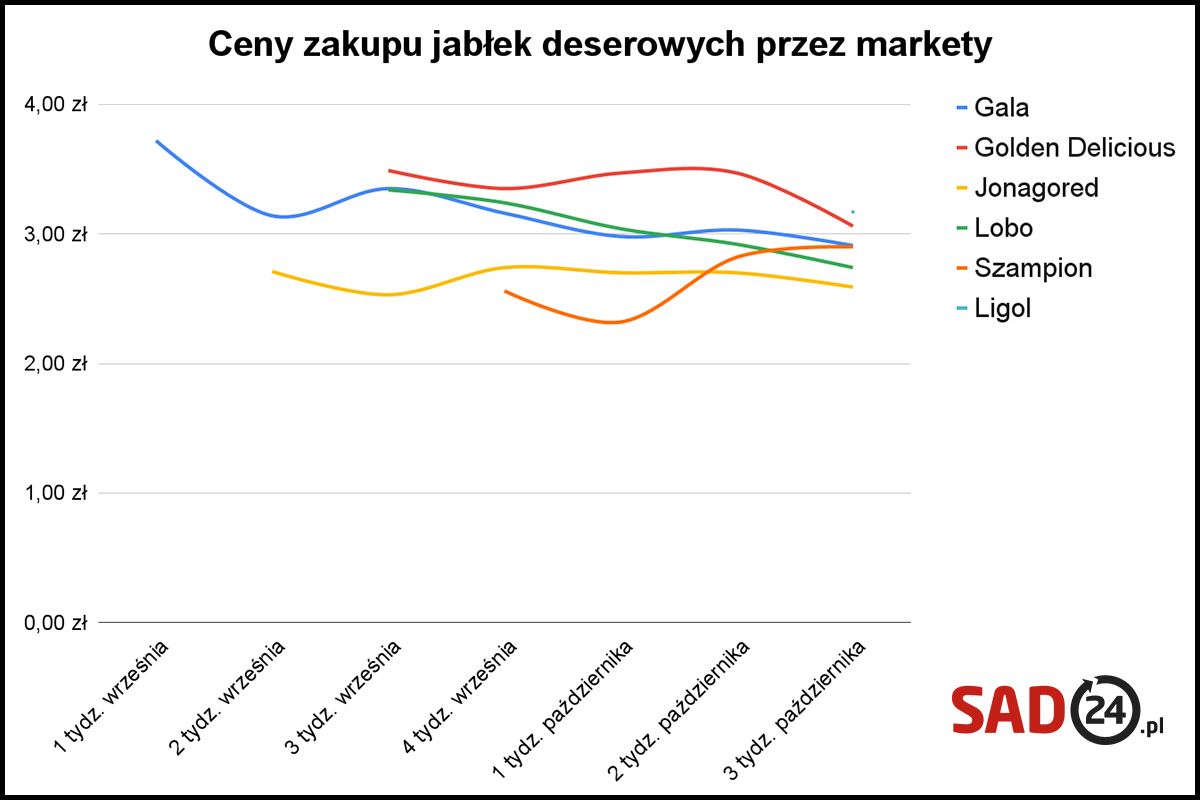

Poniższy wykres przygotowaliśmy na podstawie danych Ministerstwa Rolnictwa. Jak widzimy, w połowie miesiąca spadły ceny zakupu Goldena, Gali, Jonagoreda i Lobo. O ile ceny Gali i Goldena nie zależą od polityki zakupowej marketów to pozostałe odmiany już tak.

Równocześnie, analitycy resortu informują, że wzrosły ceny Szampiona. Co ciekawe, mniej więcej w połowie października, markety w Polsce najwięcej płaciły za Ligola – średnio 3,17 zł/kg (jabłka przygotowane do sprzedaży).

Ligol w cennikach wielu podmiotów jest skupowany po identycznych cenach, jak Szampion, czy Red Jonaprince. Z drugiej strony spadki cen sprzedaży popularnych odmian nie oznaczały spadków cen na sortowanie. Zatem widzimy tu działania równoważące.