Import koncentratu w styczniu i w lutym tego roku był symboliczny. Co dalej z cenami zagęszczonego soku i jabłek przemysłowych?

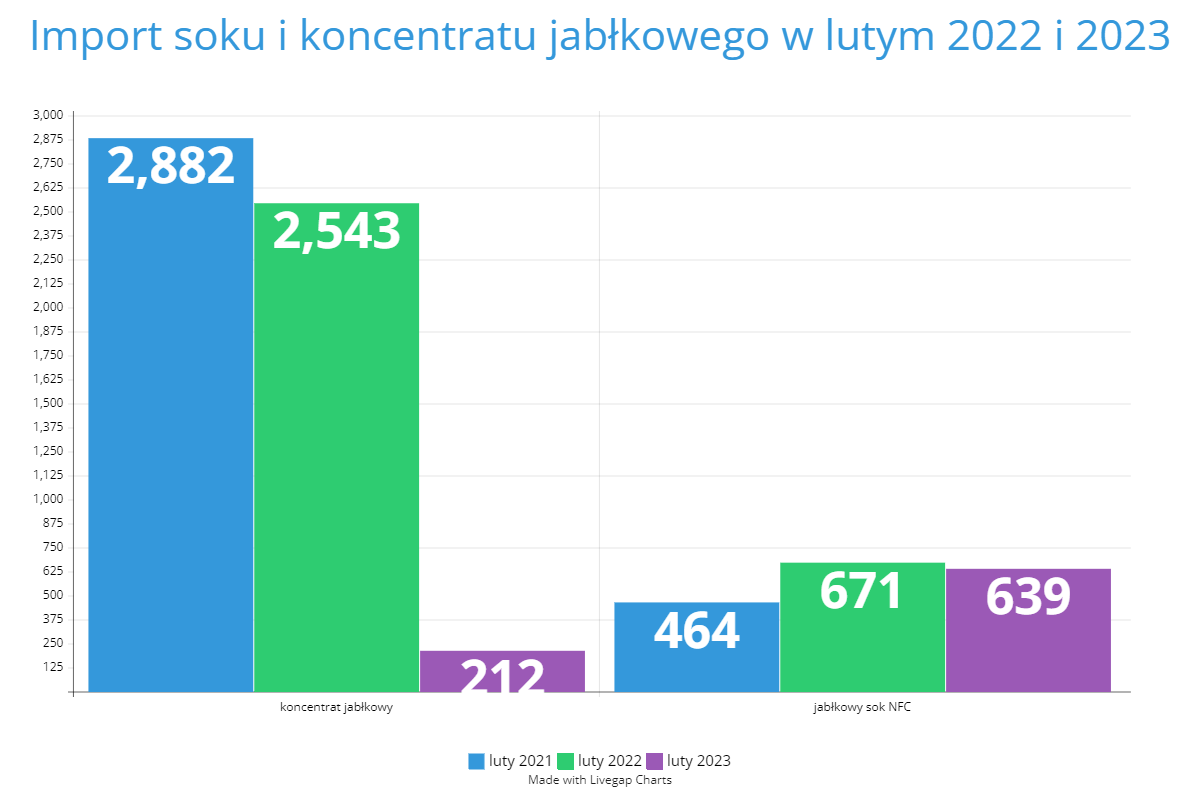

Dane GUS-u za luty potwierdzają trend spadającego importu koncentratu jabłkowego. Na wykresie niżej widzimy, że jest on dziesięciokrotnie niższy niż przed rokiem. 212 ton to zaledwie 10 cystern, a więc możemy mówić, że skala importu była wręcz symboliczna. Równocześnie import jabłkowego soku NFC był na porównywalnym poziomie w stosunku do minionych lat.

W branży nieoficjalnie mówi się, że zwyczajnie nie ma już skąd importować koncentratu w celu jego dalszego reeksportu z Polski. Rekordowe wolumeny sprowadzone jesienią z Ukrainy doprowadziły do wyczerpania tamtejszych zapasów. Z kolei produkcja w Mołdawii była niższa niż przed rokiem. Teoretycznie można sprowadzać koncentrat z Chin, na szczęście od wielu lat chiński produkt nie trafia na nasz rynek.

Analiza najnowszych danych i skali importu jesienią ubiegłego roku daje pewien ogólny obraz sytuacji. Obecnie w skali Europy to największe firmy przetwórcze w Polsce posiadają zdecydowaną większość zapasów produktu. Jest to bardzo korzystna sytuacja z punktu widzenia możliwości uzyskania wyższych cen za zagęszczony sok jabłkowy. Mając na uwadze bardzo małą skalę produkcji w ostatnich tygodniach w kraju, niewykluczony jest także spadek podaży na rynku europejskim, co może doprowadzić do wzrostu cen.